20 de Julio de 2021, Capital Federal

En los dos últimos tres meses han existidos dos leyes que modificaron al régimen del Monotributo, lo cual manifiesta que de régimen simplificado poco tiene el Monotributo.

Vamos a contarte las principales novedades a tener en cuenta sobre el nuevo monotributo 2021.

Introducción

Con la sanción de la Ley 27.639 del 15 de julio de 2021 se crea el «Programa de Fortalecimiento y Alivio Fiscal para Pequeños Contribuyentes», que viene a modificar y solucionar las modificaciones que había introducido la Ley 27.618 del «Régimen de Sostenimiento e inclusión fiscal para Pequeños Contribuyentes» que apenas había sido sancionada el 08 de abril de 2021 y reglamentada un mes más tarde por el Poder Ejecutivo Nacional. Sí, en menos de 2 meses hay dos leyes que modificaron el monotributo!!

Comencemos por las modificaciones finales y que son de interés en el corto plazo que introdujo la Ley 27.639 de Julio 2021.

- La recategorización semestral de Julio 2021, deberá realizarse entre el 27 de julio y el 17 de agosto de 2021 utilizando los parámetros de la tabla que se observa más abajo (según Art. 3 Ley 27.639).

- Los valores mensuales de las cuotas a ingresar del Régimen Simplificado correspondientes a los meses de enero a junio de 2021, los cuales serán retrotraídos a los vigentes para diciembre de 2020 para cada una de las categorías;

- Se eliminan las deudas retroactivas que se generaron en el monotributo por la Ley 27.618 de abril 2021, como así también los intereses y multas.

- Se establece un plan de pagos por deuda, intereses y multas generadas hasta el 31 de junio de 2021.

- Aquellos sujetos que hubiesen comunicado su exclusión hasta el último día del mes siguiente a aquel en el que hubiese sucedido la causal de exclusión, o renunciado entre el 1º de octubre de 2019 y el 30 de junio de 2021, podrán adherirse nuevamente al Régimen en la medida que reúnan las condiciones previstas.

- Únicamente podrán acceder al Programa de Alivio Fiscal para Pequeños Contribuyentes, las y los contribuyentes que cumplan concurrentemente las siguientes condiciones:

- Registrar, durante el año fiscal 2020, ingresos que no superen el monto equivalente a 1,5 veces los ingresos brutos máximos de la categoría K;

- Que el total de bienes del país y del exterior gravados, no alcanzados y exentos en el impuesto sobre los bienes personales al 31 de diciembre de 2020 no supere el monto de $6.500.000. A tal efecto, no será considerada la casa habitación.

Vencimientos Monotributo Junio-Julio y Agosto 2021

| Periodo | Vencimiento pagos cuota monotributo |

| Junio de 2021 | 05/08/2021 |

| Julio de 2021 | 20/07/2021 |

| Agosto de 2021 | 27/08/2021 |

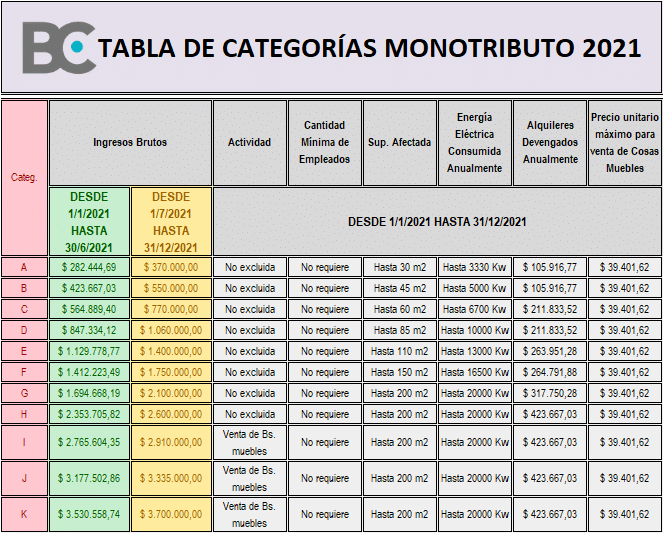

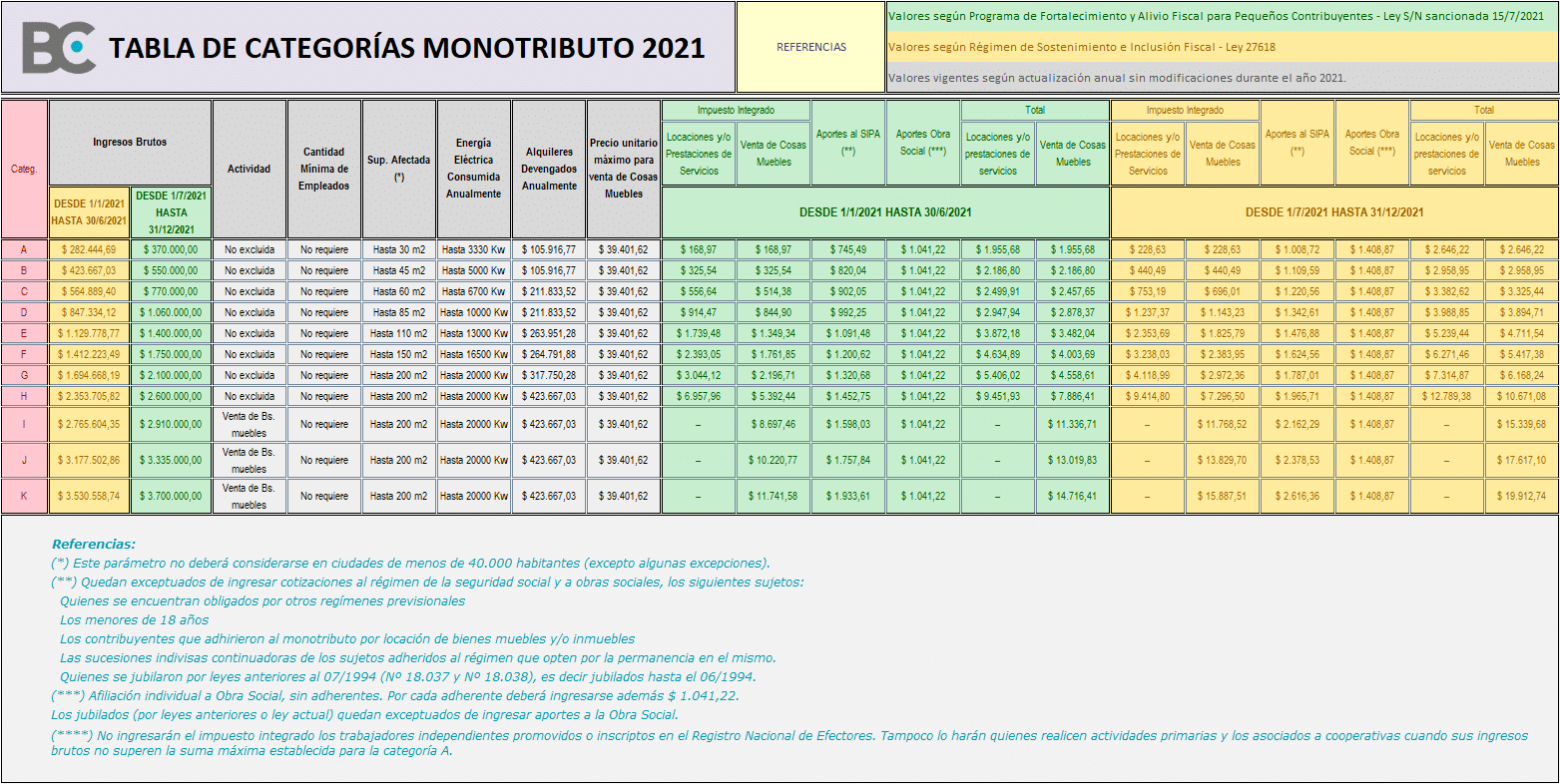

Tablas del monotributo para RECATEGORIZACION Semestral Julio 2021 (período 01/07/2020 al 31/06/2021)

El límite máximo de facturación para esta recategorización será para servicios $2.353.705,82 y para venta de cosas $3.530.558,74.

¿Cuál es el importe que se deberá abonar a partir de julio?

A partir del período julio de 2021 corresponderá abonar el monto mensual aprobado según la Ley 27618 el cual incluye el ajuste del 35,3% que debía aplicarse desde enero de este año y que finalmente se decidió postergar su vigencia a julio conforme el artículo 2° de la Ley 27639 recientemente sancionada.

Los nuevos valores máximos de facturación anual vigentes desde 01 de julio de 2021 para servicios es $2.600.000 y para venta de cosas $ 3.700.000.

Las nuevas categorías que surjan en función de la recategorización, tendrán efectos entre el 1º de agosto de 2021 y el 31 de enero de 2022.

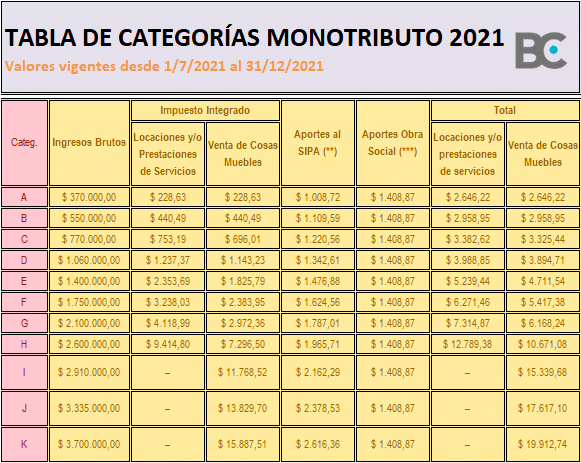

Tabla resumen de valores y las escalas del Monotributo 2021

Ley de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes

Otros de los cambios que introdujo la Ley 27.618 es la creación de ciertas normas de alivio fiscal para aquellos contribuyentes cunplidores que les permita amortiguar el cambio del régimen simplificado monotributo hacia el régimen general como responsables inscriptos.

Los beneficios previstos en la normativa también contemplan reducciones del IVA y Ganancias por tres años para los contribuyentes que pasen de régimen.

Contribuyentes cumplidores

Hasta el 31 de julio de 2021, inclusive, los contribuyentes que voluntariamente se hayan excluido del monotributo o hayan renunciado y solicitado el alta en el Régimen General para convertirse en autónomos entre el 1° de octubre de 2019 y el 21 de abril de 2021, podrán adherirse nuevamente al régimen simplificado o acceder a una reducción del saldo técnico de IVA. Los beneficios que estarán disponibles hasta fin de mes forman parte de las herramientas previstas en el Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes.

Podrán ejercer la opción de reingreso al monotributo:

- Quienes hayan comunicado su exclusión o renunciado al régimen e inscripto en las obligaciones del Régimen General entre el 01/10/2019 y el 31/12/2020, siempre que sus ingresos brutos devengados en el régimen general no hubieran superado el 25% del límite para la categoría máxima del monotributo correspondiente a la actividad desarrollada.

- Quienes hayan comunicado su exclusión o renunciado al régimen e inscripto en las obligaciones del Régimen General entre el 01/01/2021 y el 21/04/2021, siempre que sus ingresos brutos devengados en el régimen general no hubieran superado el límite para la categoría máxima del monotributo correspondiente a la actividad desarrollada.

¿Cómo reingresar al monotributo?

Aquellos contribuyentes inscriptos como autónomos que quieran adherirse nuevamente al monotributo podrán hacerlo sin tener en cuenta los 3 años previstos en la normativa vigente.

La aceptación o rechazo del trámite estará disponible en el propio sistema y será informada en el Domicilio Fiscal Electrónico.

¿Cómo acceder a los beneficios en concepto del IVA?

Los contribuyentes que opten por permanecer en el Régimen General podrán acceder a una reducción del saldo técnico de IVA durante 3 años – contados desde el primer día del mes siguiente al que se ejerza la opción- en forma decreciente.

1)El primer año una reducción del 50%,

2)El segundo año una reducción del 30%,

3) El tercer año del 10%.

En caso de haberse excedido en más del 25% de los ingresos brutos de la máxima categoría que corresponda a la actividad desarrollada, pero sin exceder el 50% del límite de ventas anuales para la categorización de microempresa, si bien no podrá optar por adherir nuevamente al Régimen Simplificado sin tener que esperar los 3 años previstos por Ley, podrá contar con el beneficio de la reducción de IVA – antes detallados – durante los tres años contados a partir del primer día del mes siguiente al que se produzca la exclusión.

Normativa aplicable:

- Resolución General N° 5003/2021

- Ley 27.618 – Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes

- Decreto 337/2021

No dudes en consultarnos para más información. Nuestro estudio contable se encuentra conformado por Contadores egresados de la UBA, ubicado en el barrio de Caballito, Capital Federal, y también en Canning-Ezeiza, Provincia de Buenos Aires. Brindamos servicios de asesoramiento integral y planificación impositiva, liquidación de impuestos, sueldos, servicios de auditoría contable y Consultoría para personas y empresas en Argentina.

Escribanos para un asesoramiento personalizado a:

📩info@estudiomba.com.ar

whatsapp o llamado telefónico al 📲 11-68379573

📬 Inbox en nuestra cuenta de Instagram @estudiomba